五種方法助您快速提高信用分數

信用分數也許平時並沒有太大用處,但當您需要貸款或申請信用卡的時候,漂亮的信用分數能幫您省下一大筆錢!

「分」到用時方恨少,如何快速提高信用分數?

首先需要明確您賬戶上賬單餘額在哪一天報告給信用機構,一般來說是一個支付循環的最後一天(last day of billing cycle),注意這個日期跟您的到期日(due date)不是同一個日期。

然後我們來了解一個概念叫做 「信用卡使用率」,它是由當月的賬單金額除以本張信用卡的最高透支額度得出的。

您有一個包含所有信用卡整體的使用率,也有每個信用卡單獨的使用率,這兩者都可以作為銀行的參照指標,都會影響您的FICO信用分數。

無論整體還是單獨的信用使用率,都最好不要超過30%,但如果您想要快速提高信用分數,那麼最好要保持在10%以下。

例如:您持有兩張信用卡A和B,信用卡A的最高透支額度是6000美元,目前您已有2500的賬單;信用卡B的最高透支額度是10000美元,目前有1000美元的賬單。那麼:

信用卡A的使用率=2500/6000=42% (非常高,不好)

信用卡B的使用率= 1000/10000=10% (非常低,很好)

整體的信用卡使用率=(2500+1000)/(6000+10000)=22% (小於30%,很好)

一、在銀行報告日之前支付賬單

需要注意的是,即使您每個月都會付清信用卡上的賬單,但並不意味著在報告日當天信用機構得到的是您的真實信用分數。如果您的還款日期晚於報告日期,那麼報告當天,您的賬單餘額就會虛高,拉低您的信用分數。

如果能夠打電話詢問您的發卡行,得到明確的報告日期,並且在每個月報告日之前支付賬單,那麼您的餘額就會非常低甚至為零,這樣信用機構就會用您此日的賬單餘額算出一個較低的信用卡使用率,有助於增加信用分數。

二、合理規劃支付賬單

接著上面的信用卡使用率計算公式,我們來分析一下如果現在有1000美元可用於支付賬單,那麼支付哪張卡最有利於信用分數:

答案是支付A卡最好,因為 (2500-1000)/6000=25% (比之前的42%好太多)。

其實無論支付A卡還是B卡,整體信用卡使用率是一樣的,但支付A卡會讓兩個單獨信用卡使用率都保持在30%以內。

三、每月分兩次支付賬單

如果您最近正準備添置家電,偏偏趕上屋頂需要修理,那麼這幾個月您的賬單恐怕不那麼好看。

千萬不要為了得到一些促銷獎勵而把大額賬單放到一張卡上,除非您可以零利息分期付款,那麼也要確保在規定日期內還清,這樣才不至於拉低FICO信用分。

另外,您還可以在報告日前的兩周付掉一部分的賬單,在報告日前一天再付一部分,這樣信用機構會認為您有能力償還大額賬單,對信用分數也會產生積極的作用。

四、提高信用卡透支額度

根據文章開頭列出的信用卡使用率我們可以看出,如果每月賬單餘額不變,提高行用卡透支額度就相當於提高了分母,會使信用卡使用率降低。假設A卡從6000美元升到8500美元的透支額度,那麼A卡的使用率就變為:

2500/8500=29.4% (小於30% 很好)

一般來說,只要您平時正常消費按時還款,申請提高額度並不難,只要給您的信用卡公司打個電話要求提升額度即可。

打電話之前心裡想好一個額度,稍微高於您的期望值,以便跟信用卡公司有還價的空間。

五、擁有多元化信貸記錄

很多人只擁有房屋貸款,但其實多元化的信貸對信用分數有很積極的作用。

申請車貸就是一個很不錯的選擇,一般來說,剛剛拿到車貸的時候會拉低一些信用分數,但如果按時還款,六個月後信用分數就會漸漸提升。

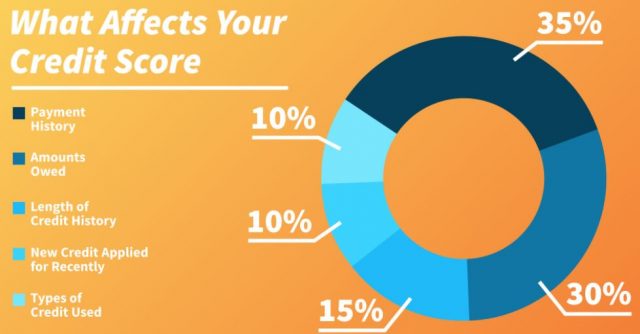

在FICO信用分數中,多元化信貸只佔10%的影響因子,但它有時候可以將您的信用等級從良好提升至非常好。

但需要注意,這一做法僅限於六個月內沒有其他需求的人群,如果您需要快速提升分數,這種做法盡量不要採取。

最後,提升信用分數的技巧有很多,但最基本的兩條是:儘可能的將信用卡使用率維持在較低的水平,按時付清每月的賬單。

做到這兩點,再配合以上五種方法其中的一兩個技巧,就可以讓您的FICO信用分數短期內得到顯著提高啦!